前回決算書は、事業会計年度でその事業における会社の「成績表」というお話をしましたが、決算書で損益計算書と並んでもう一つ重要なものがあります。それが貸借対照表です。

ではこの貸借対照表とは決算書でどういった役割をするのでしょうか?

貸借対照表とは、いったい何モノ?

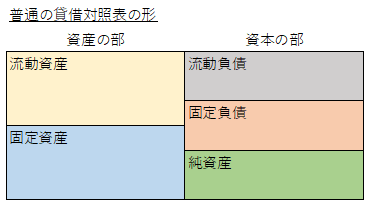

決算書で重要な位置を占める「貸借対照表」ですが、英語では「B/S」(Balance Sheet)と呼ばれています。

この貸借対照表は、左側は「資産」の部、右側は「資本」の部に分けられており、資本はさらに「負債」の部と「純資産」の部に分かれています。そして、中身はその内訳について書かれています。

出典:中小企業庁HP https://www.chusho.meti.go.jp/「中小会計要領の手引き」より。

貸借対照表は「会社の一定時点の財政状態を示します。すなわち、会社の資金の調達状況とその調達した資金をどのように運用しているのかを示します。」(出典:中小企業庁HP https://www.chusho.meti.go.jp/「中小会計要領の手引き」より。)

これは左側の資産(流動資産、固定資産)は、調達した資金をどのように運用しているのかを表しており(結果)、右側の資本(負債、純資産)は、会社がどのようにして資金を調達したか(原因)を表しています。つまり左側が結果として作られた資産、右側にその原因となるお金を表しているのだといえます。

そのため左右の金額は一致した形にならないといけないため、左右のバランスがとれていることからバランス・シートといわれているのです。

この貸借対照表から、会社の何がわかるの?

貸借対照表では、今の会社(お店)の財政状況がわかります。

簡単に言うと、この表を見ることで「会社が健全な財務状況で運営されているか」が大まかにわかる仕組みとなっていて、経営者や株主、金融機関などが会社の運営状況を把握する際にかならずチェックします。

とくにチェックされるのが「資産」と「負債」のバランスです。この表の左右のバランスが大きく崩れてしまうと、それは会社が危ないというサインとなってしまいます。

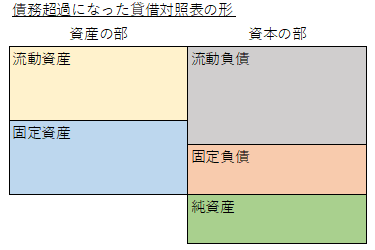

絶対に避けなければならない「債務超過」とは?

もし借入金が多くなると「負債」の欄が大きくなります。もしこのまま負債がふくらんでいって負債と資産が同じになると、会社の資産をすべて負債の返済に充てるという危険な状況になってしまいます。

こうなるといわゆる「債務超過」という状態になって、会社はとても危険な状態になってしまいます。

会社が債務超過になると、金融機関は会社にお金を貸そうとしません。貸してくれることもありますが、借入限度額が極端に少なかったり、金利が高くなったりします。

なぜなら会社が債務超過になってしまえば、金融機関からすれば、その会社は危ないから貸したお金が将来返してもらえない可能性が高いと判断するからです。いわゆる「社会的信用」が低下してしまうのです。そうなると会社経営は非常に厳しくなってしまいますので絶対にこのような事態は避けなければいけません。

こうならないためにも、まずは日々の経理作業をしっかり行って、必要以上に借り入れをしていないか、返済が経営を圧迫していないか、などのチェックを月末、四半期おきに行う作業は欠かせないといえるのです。

そのほか貸借対照表から見て取れること

ほかにも会社の財政の健全性を見るうえで、貸借対照表を左右または上下のバランスからチェックする必要があります。

1.左右のバランス

左の資産の部は「流動資産」と「固定資産」に分けられ、右の負債と資本の部は、「負債」と「純資産」という4つのブロックに分けてみることができます。

このうち左上の「流動資産」と右上の「(流動)負債」の左右のバランスをチェックします。そして左の流動資産が、右の負債を上回っていると健全な財政状況だと言えます。それは「流動資産÷(流動)負債×100」という計算式で割り出すことができます。

これは「流動比率」といって、流動資産(現金など)がどのくらいあれば負債を返済できるかを表していて、だいたい120%以上であれば健全だとされています。つまり負債額の1.2倍の現金が会社にあれば一応は安心だということですね。

2.上下のバランス

次に見るべきなのは上下のバランスですが、この上下で見てほしいのは右上の負債と右下の純資産のバランスです。

右側の欄は、ともに会社の資本となるお金を記載していますが、負債は「他人資本」、純資産は「自己資本」ともいわれています。

そこで見るのが「総資本における自己資本の割合」です。これは「自己資本÷総資本(総資産)×100」という計算式で割り出すことができます。

これは「自己資本比率」といって、資本全体において自己資本の割合がどのくらいあるのかを表していて、返す必要のない自己資本が多ければ多いほど会社は安全だとわかります。その意味では30~50%くらいあればいいのではないかと思います。

もちろん借金がないのが理想ですが、日本の会社で借金をしていない会社の方が少ないとされていますから、できるだけ借金を少なくして自己資本比率を大きくすることが大切だと言えます。

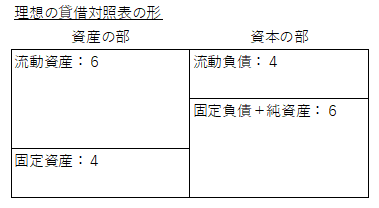

理想の貸借対照表は「6:4」で考える

このように左右、上下のバランスを整えることができれば会社の財政状態は良好だということができます。

このように左右、上下のバランスを整えることができれば会社の財政状態は良好だということができます。

その意味では理想的な貸借対照表の形を知っておけば、その形になるように対策を立てることができます。それは簡単に「6:4」の割合で表すことができます。

このような形の貸借対照表を作ることができれば、先ほどの指標に当てはめていくと、

・流動比率 150%

・自己資本比率 36%

という計算式ができます。この場合はある意味理想的な形であるとみていいと思いますので、これを目安にして考えてもいいと思います。

まとめ

このように貸借対照表は、会社がちゃんとした財務状況であるかを確認することができます。負債の額が多ければ減らす努力をしたり、ムダな固定資産があれば処分したり対策をすることで、より健全な財務状況になると言えます。

健全な財務状況になれば、金融機関や投資家からの評価が上がるのでお金が借りやすくなるというメリットもありますので、日々の経理作業を大事にして財政状況を細かくチェックしてほしいと思います。